Suppression de l’imposition de la valeur locative et introduction d’un impôt immobilier cantonal sur les résidences secondaires

Le 28 septembre dernier, l’instauration d’un impôt immobilier cantonal spécial sur les résidences secondaires a été acceptée par le peuple suisse, laquelle impliquait une modification de la Constitution. L’instauration de ce nouvel impôt réel est étroitement liée à l’adoption par le Parlement de la loi fédérale relative au changement de système d’imposition de la propriété du logement adoptée en fin d’année 2024 (ensemble : la réforme de la propriété du logement).

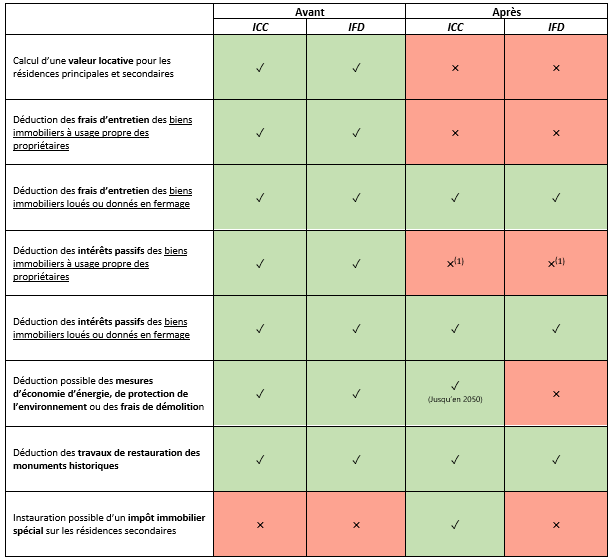

I. Impacts fiscaux

L’acceptation de la réforme de la propriété du logement a les impacts fiscaux suivants :

- La valeur locative a été supprimée pour les résidences principales et secondaires, diminuant le revenu imposable des propriétaires de leur logement ;

- La déduction des frais d’entretien n’est plus autorisée pour les biens immobiliers occupés par leur propriétaire, tant pour les résidences principales que celles secondaires ;

- La déduction des frais d’entretien des biens immobiliers loués ou donnés en fermage à des tiers est maintenue aux niveaux fédéral (IFD) et cantonal (ICC) ;

- Les intérêts privés sur les dettes (intérêts passifs), telles que les hypothèques, les crédits lombards et les crédits à la consommation ne sont plus déductibles fiscalement, sauf pour les propriétaires acquérant pour la première fois une résidence principale en Suisse (qui bénéficieront d’une déduction plafonnée et temporaire) et pour les biens immobiliers non occupés par les propriétaires car loués ou donnés en fermage à des tiers (à hauteur toutefois de la part de la valeur desdits biens dans leur fortune) ;

- Au niveau fédéral (IFD), il n’est plus possible de déduire les mesures d’économie d’énergie, de protection de l’environnement ou les frais de démolition. Les cantons peuvent, eux, décider de maintenir cette déduction jusqu’en 2050 ;

- Aux niveaux fédéral (IFD) et cantonal (ICC), seule la déduction relative à la préservation des monuments historiques reste possible ;

- Enfin, les cantons ont la possibilité d’instaurer un impôt immobilier spécial sur les résidences secondaires situées sur leurs territoires. Cependant, une imposition « subsidiaire » sur des résidences secondaires qui se trouvent hors dudit canton ou à l’étranger est exclue.

II. Mise en oeuvre

Le Conseil fédéral (CF) n’a pas encore communiqué la date à laquelle cette réforme entrera en vigueur. Les cantons doivent décider de l’instauration ou non de ce nouvel impôt immobilier sur les résidences secondaires et le cas échéant, déterminer son application. Il est donc important qu’ils disposent de suffisamment de temps pour cette mise en œuvre. Il est dès lors probable qu’un délai transitoire d’une certaine durée soit fixé par le CF. Selon plusieurs praticiens, ce changement de système ne devrait pas intervenir avant le début de l’année 2028.

III. Récapitulatif

Afin de faciliter la lecture de ces différents changements, nous vous proposons ci-après un récapitulatif du régime sous la forme d’une comparaison avant/après de ladite réforme.

(1) À l’exception de ceux acquérant une résidence principale pour la première fois en Suisse (possibilité de déduction plafonnée et temporaire des intérêts hypothécaires pendant une période de 10 ans dès la date d’acquisition du bien, y compris si la première acquisition a eu lieu avant la réforme (tant que la propriété a été ininterrompue)).

***

Le contenu de cette newsletter est de nature générale et ne peut en aucune manière être assimilé à un avis juridique ou fiscal.